삼성 엑시노스 2위… 애플 A시리즈도 출하 감소 전망

메모리 가격 급등과 공급 부족이 스마트폰 산업 전반을 압박하는 가운데, 구글의 텐서(Tensor) SoC가 2026년에도 가장 적은 타격을 받을 것이라는 전망이 나왔다. 삼성은 그 뒤를 잇는 두 번째로 안정적인 위치에 오른 반면, 애플조차도 출하량 감소를 피하기 어렵다는 분석이다.

카운터포인트 리서치(Counterpoint Research)에 따르면, DRAM과 NAND 플래시 가격 상승이 스마트폰 원가 구조를 근본적으로 바꾸고 있으며, 플래그십 스마트폰의 경우 메모리 비용이 전체 BOM(Bill of Materials)의 약 20%를 차지하는 수준까지 치솟고 있다. 이 여파로 2026년 전 세계 스마트폰 출하량은 전년 대비 6.1% 감소, 스마트폰용 SoC 출하량은 7% 감소할 것으로 전망된다.

특히 퀄컴과 미디어텍 의존도가 높은 중국 스마트폰 제조사들이 가장 큰 타격을 받을 것으로 예상된다. 반면, 애플·구글·삼성처럼 칩 설계와 공급망을 내부적으로 통제하는 기업들은 상대적으로 방어력이 높다는 평가다.

미디어텍은 DRAM 부족의 직격탄을 맞는 업체로 지목됐다. 분기 매출의 절반 이상이 SoC 출하에서 발생하는 구조상, 물량 감소의 영향이 클 수밖에 없다. 다만 워낙 압도적인 출하량을 유지하고 있어, 전체 시장 점유율 1위 자리는 여전히 지킬 것으로 보인다.

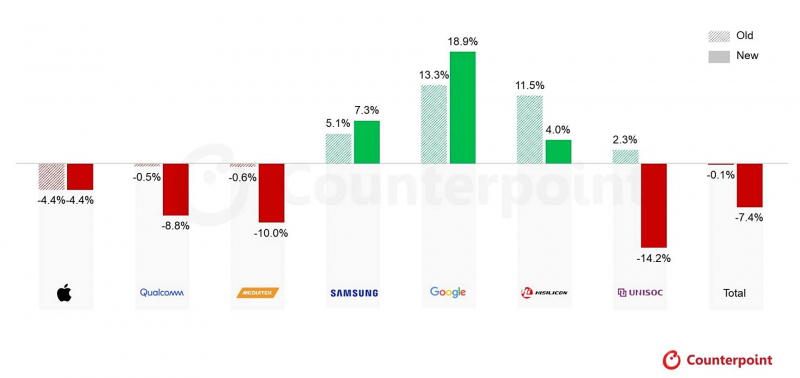

카운터포인트가 제시한 2026년 SoC 출하 전망은 다음과 같다.

구글: +18.9% (기존 전망 13.3%)

삼성: +7.3% (기존 전망 5.1%)

애플: -4.4% (기존 전망과 동일)

이처럼 구글과 삼성이 상향 조정된 배경에는 ‘수직 통합 전략’이 있다. 구글은 텐서 칩을 통해 AI 기능 차별화를 강화하고 있으며, 미국과 일본을 넘어 시장 확대가 진행 중이다. 삼성 역시 2nm 공정 기반의 엑시노스 2600을 통해 자체 생태계를 강화하고 있다.

아래는 카운터포인트 리서치 수석 애널리스트 수멘 만달(Soumen Mandal)의 주장이다.

“In this context, global smartphone shipments are expected to decline 6.1% YoY in 2026, while smartphone SoC shipments are projected to fall 7% compared to 2025. Chinese OEMs are likely to be hit the hardest, while Apple and Samsung are better positioned due to integrated supply chains and a continued shift toward premiumization. Among SoC vendors, UNISOC faces the steepest decline due to its exposure to the shrinking low-end 4G market. In contrast, Google is expected to see the strongest growth, supported by AI differentiation and expanding traction beyond the US and Japan. Samsung’s launch of the 2nm Exynos 2600 further strengthens its vertical strategy, while MediaTek and Qualcomm face mixed outcomes as premium platforms offset weakness in volume segments.”

의미하는 바는 명확하다. 메모리 가격 상승이라는 동일한 악재 속에서도, 자체 칩을 보유하고 AI·프리미엄 전략을 병행하는 기업과 그렇지 못한 기업 간 격차가 빠르게 벌어지고 있다는 것이다.

결국 2026년 스마트폰 SoC 시장은 ‘누가 더 많은 칩을 파느냐’가 아니라,

‘누가 공급망과 기술을 통제하느냐’의 싸움으로 재편되고 있다.